글로벌 매장 성장 전망 17~18%로 상향 조정

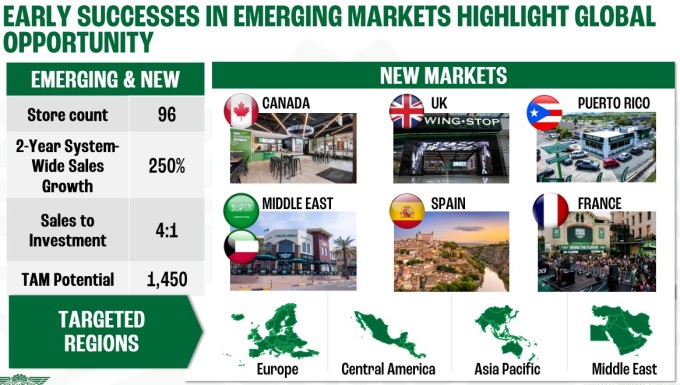

네덜란드와 이탈리아 신규 진출로 시장 확대

스포츠 마케팅 강화로 브랜드 인지도 상승

월가 투자은행들 목표주가 잇따라 상향 조정

이 기사는 7월 31일 오후 4시59분 '해외 주식 투자의 도우미' GAM(Global Asset Management)에 출고된 프리미엄 기사입니다. GAM에서 회원 가입을 하면 9000여 해외 종목의 프리미엄 기사를 보실 수 있습니다.

<'AI 스마트 키친 도입' 윙스톱 ① 대담한 확장 전략에 27% 급등>에서 이어짐

[서울=뉴스핌] 김현영 기자 = ◆ 견고한 재무 구조와 주주 환원 확대

지난해 12월 윙스톱(종목코드: WING)은 5억달러 규모의 증권화 채권을 발행했고, 이자 비용 상승으로 인해 2025년 수익이 다소 억제되었다. 그럼에도 불구하고 윙스톱은 수익성이 높고 현금 흐름도 탄탄하며, 월가는 2026년 이자 부담 완화 이후 수익이 28% 성장할 것으로 전망하고 있다.

윙스톱은 강력한 현금 흐름을 기반으로 분기 배당금을 기존 27센트에서 30센트로 인상한다고 발표했다. 이는 총 약 840만달러의 배당금에 해당하며, 8월 15일 기준 윙스톱 보통주를 보유한 주주에게 9월 5일에 분기 배당금이 지급될 예정이다. 연간으로 환산한 윙스톱의 배당수익률은 0.29%다.

회사는 2025년 전망을 업데이트하여 예상 순이자비용을 이전 4000만달러에서 약 3900만달러로 하향 조정했다. 윙스톱은 분기말 현금 및 현금성 자산 2억2794만달러를 보유하고 있어 재무 안정성을 확보하고 있다.

◆ 월가 애널리스트들의 잇따른 목표주가 상향

윙스톱에 대한 월가의 평가는 대체로 긍정적이다. CNBC 집계에 따르면, 27개 투자은행(IB) 중 11곳이 '강력 매수', 8곳이 '매수', 8곳이 '보유' 의견을 제시했다. 이들이 제시한 목표주가 평균은 399.54달러로 집계됐다. 최고 목표주가는 477달러, 최저 목표주가는 182.86달러다.

TD 코웬의 앤드류 찰스 애널리스트는 윙스톱에 대한 '매수' 투자의견을 유지하며 목표주가 440달러를 제시했다. 그는 스마트 키친 기술의 도입이 동일 매장 매출 증가에 미친 긍정적 영향을 주요 근거로 들었다. 찰스는 스마트 키친 기술이 더 널리 보급됨에 따라 배달 속도 향상과 고객 만족도 제고에 기여하면서 윙스톱의 시장 내 경쟁력을 더욱 강화할 것으로 전망했다.

특히 경영진의 공식 가이던스에는 아직 스마트 키친의 효과가 반영되지 않았으며, 그로 인해 해당 효과가 가시화되면 예상치를 초과하는 실적이 가능할 것으로 전망했다. 그러면서 실제로 2분기 실적 호조가 대부분 스마트 키친 덕분에 이루어진 점을 '매수' 의견 유지의 강력한 근거로 언급했다.

바클레이스의 제프리 번스타인 애널리스트도 윙스톱의 목표주가를 기존 410달러에서 440달러로 상향 조정하며 '비중확대' 투자의견을 유지한다고 발표했다. 번스타인 애널리스트는 "회사의 2분기 실적이 예상을 상회했으며, 7월 비교 기준이 완화되고 있다"고 분석했다.

모간스탠리의 브라이언 하버 애널리스트는 목표주가를 367달러에서 400달러로 상향 조정하며 "대부분의 지표가 예상을 뛰어넘고 있으며, 매장 확장이 미래 수익을 견인하고 있다"고 진단했다.

구겐하임은 목표주가를 325달러에서 410달러로 높이고 '매수' 투자의견을 재확인했다. 구겐하임의 그레고리 프랑포트 애널리스트는 동일 매장 판매 개선과 보다 유리한 상품 비용을 포함한 더 나은 마진 기대를 반영하여, 윙스톱의 주당순이익(EPS) 추정치를 2025년 기존 3.88달러에서 4.15달러로, 2026년 기존 5.00달러에서 5.40달러로 상향 조정했다.

프랑포트는 윙스톱의 2분기 동일 매장 매출이 1.9% 감소하면서 저점을 지나쳤을 가능성이 높다며, 4분기에 4.8%의 동일 매장 매출 성장을 전망하며 2026년 상반기에는 추가 개선 가능성이 있다고 내다봤다. 그러면서 치킨이 해외 시장에서 성공을 거둔 점을 고려할 때 윙스톱은 미국 내 매장 기반을 약 2.5배 늘릴 잠재력과 국제적인 성장 기회가 있다고 진단했다.

트루이스트의 제이크 바틀렛 애널리스트는 목표주가를 400달러에서 420달러로 올리며 "신규 매장의 수익성과 지속적인 매출 성장에 대한 가맹점들의 자신감을 고려할 때, 상향 조정된 확장 속도는 충분히 지속 가능하다"고 평가했다.

스티펠의 크리스 오컬 애널리스트는 목표주가를 350달러에서 405달러로 상향 조정하며 '매수' 투자의견을 재확인했다. 오컬은 최근 실적 발표 이후 경영진이 공유한 핵심 전략들에 대해 "고무적"이라고 평가하며, 향후 실적 개선에 대한 가시성이 상대적으로 높다고 판단했다. 특히 이는 현재 진행 중인 스마트 키친 도입과 디지털 이니셔티브의 지속적인 진전 덕분이라고 분석했다.

윌리엄 블레어의 샤론 잭피아 애널리스트도 '매수' 투자의견을 재확인하며, 윙스톱의 강력한 재무 성과와 성장 전망을 근거로 제시했다. 잭피아는 윙스톱이 2분기 실적 발표에서 매출, 동일 매장 매출, 조정 EBITDA, 주당순이익(EPS) 등 여러 주요 지표에서 예상치를 초과하는 성과를 기록한 데 주목했다.

그러면서 고수익 프랜차이즈 수익의 확대와 자사 운영 매장의 수익성 개선이 이익률 상승에 중요한 역할을 했으며, 그 결과 조정 EBITDA 이익률이 눈에 띄게 개선되었다고 분석했다.

한편 UBS는 '중립' 투자의견을 유지하면서도 목표주가를 335달러에서 385달러로 상향 조정했다. UBS의 데니스 가이거 애널리스트는 경영진이 올해 하반기에 매출 추세가 의미 있게 개선될 것으로 예상하는 점에 주목하며, 윙스톱이 강력한 브랜드 포지셔닝, 다양한 판매 이니셔티브, 견고한 실행력 덕분에 향후 몇 년 동안 업계보다 더 빠르게 매장 평균 매출을 늘릴 수 있는 좋은 위치에 있다고 진단했다.

BTIG의 피터 살레 애널리스트는 윙스톱에 대해 '매수' 투자의견을 재확인하며, 회사의 놀라운 단위 성장률을 주요 근거로 제시했다. 현재 약 20%에 달하는 단위 성장률은 역대 최고 수준의 개발 속도를 기록하고 있다는 설명이다.

뱅크오브아메리카(BofA) 증권의 사라 세나토레 애널리스트도 '매수' 투자의견을 거듭 강조하며, 윙스톱의 동일 매장 매출 성장률과 단위 확장이 시장 예상을 뛰어넘었다는 점을 높이 평가했다.

◆ 전망과 과제

1994년 설립되어 텍사스주 댈러스에 본사를 둔 윙스톱은 AI 기반 스마트 키친 기술과 공격적인 글로벌 확장 전략을 통해 새로운 성장 모멘텀을 구축하고 있다. 어려운 소비 환경 속에서도 기술 혁신을 통해 운영 효율성을 높이고 고객 경험을 개선하며, 이를 바탕으로 경쟁력을 강화하고 있다.

특히 디지털 매출 비중이 72.2%에 달하는 등 디지털 전환에 성공한 윙스톱은 배달 시장에서의 경쟁력을 더욱 강화하고 있다. 스마트 키친 기술의 전면 도입이 완료되면 더욱 뚜렷한 성과 개선이 기대된다.

그러나 몇 가지 도전 과제도 남아있다. 미국 내 동일 매장 매출이 2분기 1.9% 감소했으며, 이는 소비자들의 가격 부담과 지출 습관 변화를 반영한다. 특히 저소득층과 히스패닉 소비자층에서 매출 둔화가 관찰되고 있어, 이들 시장을 겨냥한 맞춤형 전략이 필요한 상황이다.

글로벌 톱 10 레스토랑 브랜드라는 야심찬 목표를 내세운 윙스톱이 기술 혁신과 차별화된 브랜드 전략을 통해 이를 실현할 수 있을지 업계의 관심이 집중되고 있다. AI 기반 스마트 키친이라는 게임 체인저를 앞세운 윙스톱의 행보가 외식업계 전반에 미칠 파급효과도 주목된다.

![[GAM] 콘플루언트 52주 최저가 ② 고객 이탈로 투자자 우려 확산](https://img.newspim.com/news/2025/08/05/2508050148014530.jpg)

![[GAM] 골드만 데스크의 업종별 진단 ①"반도체 호재 소진 신호"](https://img.newspim.com/news/2025/08/04/2508040354552500.jpg)

![[ET특징주] 동원산업, F&B 완전 자회사 편입 절차 마무리… 주가 오름세](https://img.etnews.com/news/article/2024/02/07/mcp.v1.20240207.ea70534bb56a47819986713ff0b3937c_P1.gif)

![하나증권, 풍산 목표가 100% 상향…"방산 성장 여력 충분"[줍줍리포트]](https://newsimg.sedaily.com/2025/08/04/2GWHUEGKB1_3.png)