(조세금융신문=고승주 기자) 올해부터 6년 단기임대주택도 종합부동산세 합산배제 신청을 할 수 있다.

국세청(청장 임광현)은 15일 종합부동산세 합산배제‧과세특례 예상 대상자 5만여 명에 안내문을 발송했다.

신청일은 16일부터 이달 30일까지다.

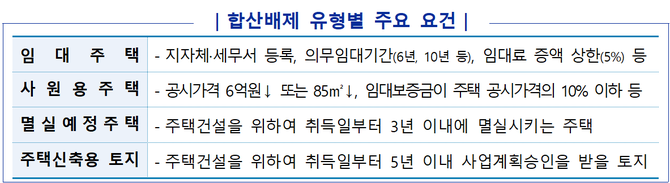

일정 요건을 갖춘 임대주택, 사원용주택 등과 주택신축용 토지를 합산배제 신고하면 종합부동산세 과세대상에서 제외된다.

올해부터는 2025년 6월 4일 이후 등록한 6년 단기임대주택도 합산배제를 신청할 수 있다.

요건은 과세기준일(2025. 6. 1.) 기준 임대 개시하고 이달 30일까지 지자체 단기임대주택 등록과 세무서 주택임대업 등록을 모두 마친 경우다.

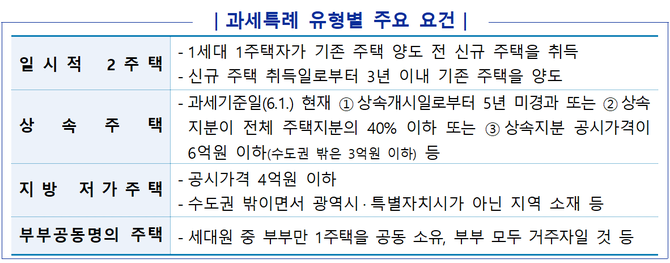

일시적 2주택, 상속주택, 지방 저가주택, 부부공동명의 주택은 특례 신청 시 1세대 1주택으로 적용받을 수 있다.

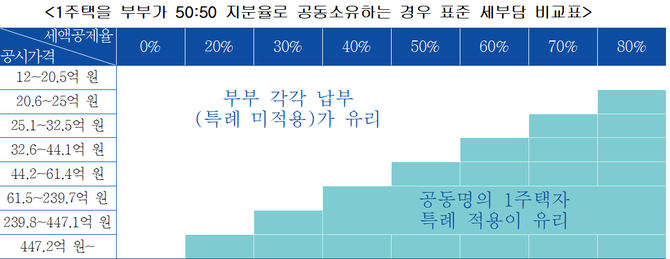

부부공동명의 특례는 주택 가격이 클수록 1주택자 특례를 이용하는 것이 유리하다.

올해부터 1세대 1주택자가 소유한 주택이 재건축・재개발된 주택 또는 배우자로부터 상속받은 주택인 경우 특례 신청을 해야 보유기간별 세액공제를 적용받을 수 있다.

30호 이상 건설 또는 30호 이상 매입해 공급하는 민간임대주택(10년 임대)에 대한 합산배제 공시가격 가액요건이 건설형은 12억원 이하로, 매입형은 수도권 9억원‧비수도권 6억원 이하로 완화됐다.

합산배제 및 과세특례 대상일 경우 11월 정기고지 때 해당 부동산이 비과세되거나 1세대 1주택자로 과세되는 등 혜택을 받을 수 있다.

기존에 신청한 경우 다시 신청하지 않아도 되지만, 요건 미달 시 변동내용을 반드시 신고해야 한다.

홈택스 이용 시 미리채움 서비스, 합산배제 자가진단, 세액 모의계산 등 다양한 도움자료를 통해 신청할 수 있다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

![대출 규제 강화 여파…집합건물 생애최초 매수 비중 역대 최대 경신[집슐랭]](https://newsimg.sedaily.com/2025/09/14/2GXWCYP54R_3.jpg)

![2차 소비쿠폰 ‘고액자산가’는 제외… 누가 못 받나 [2차 민생회복 소비쿠폰 Q&A]](https://img.segye.com/content/image/2025/09/14/20250914509385.jpg)

![[단독]학자금 대출 8년만 최고치…“생활비 대출 한도 확대 등 영향”](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202509/14/b6b538a9-da0c-47b2-b060-7b803f2d61b0.jpg)