궐련 및 차세대 전자담배 전문 기업 KT&G(033780) 주가가 올 들어 30% 가까이 오른 가운데 증권가에서는 KT&G 목표주가를 일제히 상향 조정하며 주가 상승 기대감을 키웠다. 해외에서의 한국 담배 인기 상승, 소비쿠폰 지급에 따른 매출 모멘텀, 주주 환원 등이 주요 근거다.

10일 에프앤가이드에 따르면 최근 나흘 동안 국내 증권사 6곳이 KT&G 종목 보고서를 내 이 중 5곳이 목표주가를 올렸다. 신한투자증권·한국투자증권·KB증권·IBK투자증권이 16만 원, 하나증권이 16만 5000원을 제시했다. 목표주가를 유지한 교보증권의 경우 일찌감치 KT&G의 목표주가를 16만 원으로 내놓았다. 전 거래일 KT&G 종가는 13만 7400원이다. 올 초(10만 7100원) 대비 28.3% 오른 수준이다.

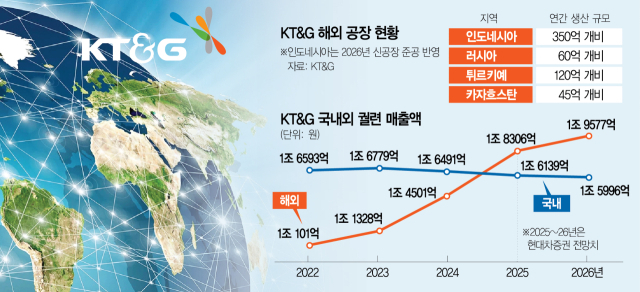

우선 KT&G의 해외 궐련 사업 성장세가 가파르다. KT&G의 해외 궐련 매출액은 2022년 1조 101억 원에서 2023년 1조 1328억 원, 지난해 1조 4501억 원으로 늘었다. 같은 기간 국내 궐련 매출액이 1조 6593억 원에서 1조 6779억 원, 1조 6491억 원으로 사실상 정체됐다.

올해 실적은 더 긍정적이다. 한국투자증권은 KT&G의 2분기 매출액이 1조 5467억 원, 영업이익은 3488억 원을 기록할 것으로 추산했다. 전년 동기 대비 각각 8.6%, 8.3% 증가한 규모다. 강은지 한국투자증권 연구원은 “가격 인상과 판매 수량 증가로 실적 성장을 이어가고 있는 해외 권력 사업 덕분”이라고 설명했다.

이달 21일부터 지급을 앞둔 ‘민생 회복 소비쿠폰’에 대한 기대감도 크다. 권우정 교보증권 연구원은 “KT&G의 궐련스틱 판매는 70%이상이 편의점 채널 통해 이루어지는 것으로 파악되며, 과거 재난지원금 지급 당시에도 판매량 증가가 뚜렷했다”고 분석했다.

강화된 주주 환원 정책 역시 주가 상승 요인이다. KT&G는 2024년부터 2027년까지 현금 배당과 자사주 매입을 포함해 총 3조 7000억 원 규모의 현금을 환원하고 신규 매입 자사주를 포함한 발행주식총수의 20% 이상을 소각하기로 했다. 회사는 지난해에만 약 1조1000억 원 규모의 현금 환원을 단행해 총주주환원율 100%를 달성했다.

조상훈 신한투자증권 연구원은 “KT&G는 앞으로 3대 핵심 성장 산업(전자담배·글로벌·건기식)에 집중한 공격적인 경영 전략과 캐픽스(자본적지출·CapEx) 집행이 강력한 주주 환원 정책으로 이어지는 선순환구조 확립되며 주가가 양호할 전망”이라고 내다봤다.

!['자사주 소각 의무화' 상법 개정안 기대에 증권株 줄줄이 상승세[줍줍리포트]](https://newsimg.sedaily.com/2025/07/09/2GVA6MVRYT_1.jpg)

![[특징주] 이구산업, 트럼프 '구리에 50% 관세 부과 예고' +11%대 상승](https://www.jeonmae.co.kr/news/photo/202507/1164489_872926_5455.jpg)

![[ANDA 포커스] 제이앤티씨 "HDD 플래터, 신사업 매출 가시화"](https://img.newspim.com/news/2025/07/07/2507070820456700.jpg)