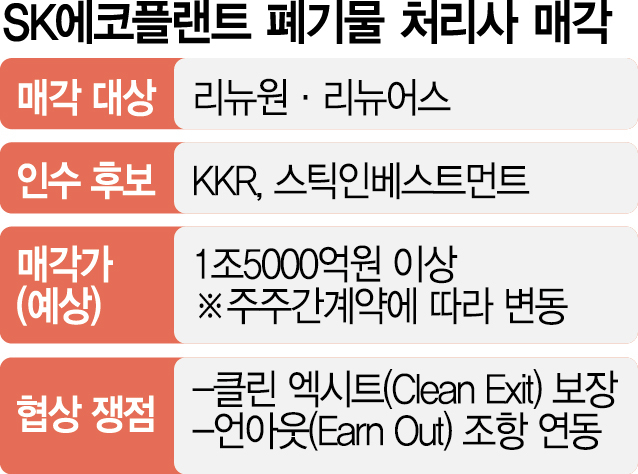

SK(034730)에코플랜트가 폐기물 자회사 매각을 추진하는 과정에서 거래 종결 후 인수 측에 법적 문제를 제기하지 않도록 하는 ‘클린 엑시트(Clean Exit)’ 여부가 협상의 쟁점으로 떠올랐다. 글로벌 사모펀드(PEF) 콜버그크래비스로버츠(KKR)가 인수 경쟁에서 앞서고 있지만, KKR은 이 조건을 수용하는데 부정적이어서 SK 측의 고심도 깊어지고 있다.

3일 투자은행(IB) 업계에 따르면 KKR은 SK에코플랜트의 폐기물 처리 자회사 리뉴원·리뉴어스 인수전에서 우위를 선점했다. 경쟁사인 토종 PEF 스틱인베스트먼트 보다 높은 가격(1조 중반대 추정)을 제시하면서 매각 측은 KKR과 주주간계약 조항을 협상 중인 것으로 파악됐다.

SK 측은 이번 매각에 앞서 인수 측이 ‘클린 엑시트’를 수용하는 조건을 주주간계약에 넣길 희망했다. 국내 인수합병(M&A) 시장에서 매각 후에도 손해배상 소송이 증가하는데 따른 것이다.

그러나 KKR은 이 같은 SK 측 제시 조건을 거부하고 있다. 인수 완료 후 기업에 문제가 생기면 SK 측에 책임을 묻겠다는 것이다. KKR은 그러면서 SK에 ‘언아웃(Earn-Out)’ 조건을 제시하며 협상을 주도하고 나섰다. 언아웃은 인수 기업이 특정 목표치를 달성할 경우 인수 측이 매도 측에 추가 대금을 지급하기로 한 약정이다.

이 사례의 직접적인 당사자가 KKR이라는 점은 SK의 경계심을 높이는 대목이다. KKR은 태영그룹과 함께 올 초 국내 1위 폐기물 처리 회사 에코비트를 IMM 컨소시엄에 매각했는데, 에코비트의 한 사업장에서 침출수 문제가 불거지며 IMM 측과 책임을 다투는 상황이다.

KKR이 에코비트 운영 등 폐기물 처리 시장에서 상당한 경험을 보유하고 있다는 점도 SK에게 부담으로 작용하고 있다. 특히 KKR이 인수 후 특정 문제들을 끄집어내 언아웃 대금을 깎거나 추가 손해배상 소송을 벌일 수 있다는 점을 SK는 경계하는 모습이다.

SK측은 아울러 KKR이 주주간계약서 작성에 누구보다 꼼꼼히 나서면서도 손해가 날 경우 상대 측을 강하게 밀어부친 최근 이력에 주목한다. KKR은 태영그룹과 합작한 에코비트를 공동 매각했으나 2조 원이 넘는 대금을 몰취해 간 전력이 있다. 과거 태영에 4000억 원을 빌려주며 맺은 양사 간 주주간계약이 결정적 순간에 태영의 발목을 잡았다.

IB업계 관계자는 “KKR은 태영과 다양한 금융 거래를 하며 신뢰를 쌓았던 곳이어서 당시 업계에선 ‘피도 눈물도 없다’는 평가가 나왔다”면서 “SK의 최고 의사결정기구인 수펙스의 마지막 재가 과정에서 KKR의 요구사항을 허용할지 여부가 마지막 허들로 작용할 것”이라고 했다.

협상 과정에서 KKR이 배짱을 부리는 것은 SK에코가 리뉴원·리뉴어스 매각이 아니고선 답이 없는 상황으로 몰렸기 때문이다. SK에코는 2020년 리뉴어스 지분 75%를 1조 500억 원에 인수했고, 2021~2022년 사이 폐기물 자회사 8곳을 총 8256억 원에 인수해 리뉴어스로 합병시켰다. 이런 고가의 인수 재원은 프리IPO(상장 전 투자 유치) 등을 통해 조달했는데 상장이 불발되자 높은 비용 부담이 발생하게 됐다. IB업계 관계자는 “SK에코는 두 자회사를 재매각하지 않으면 대규모 재원 마련이 어려운 상태”라며 “스틱인베 대비 훨씬 큰 펀드를 보유한 KKR은 높은 호가를 제시하며 협상의 주도권을 쥐고 있어 SK도 이를 거부하기 어려운 상황”이라고 말했다.

![[단독] 두산에너빌리티, HD현대와 '베트남 빅딜'…설립 19년 만에 법인 매각 [시그널]](https://newsimg.sedaily.com/2025/06/05/2GTYFTZEF4_1.jpg)