과도한 공공부채, 경제에 지속적 악영향

기축통화국 미국·일본 국채시장도 흔들

무분별 감세도 문제…재정 규율 강화해야

지난주 한국은행 경제연구원이 눈길 끄는 해외 연구 결과를 소개했다. 공공부채가 일정 수준을 넘어서면 경제 성장과 투자 환경이 급격히 악화할 수 있기 때문에 재정 규율을 강화해 이를 예방할 필요가 있다는 내용이다. 논문 제목인 ‘재정침체(Fiscal Stagnation)’는 높은 공공부채가 경제 성장을 저해해 부채 부담을 늘리는 악순환 구조를 가리킨다. 임계점을 넘어선 공공부채는 투자 위축과 생산성 저하로 이어지고 이는 다시 세수를 감소시킨다. 과도한 공공부채라는 충격이 일단 터지면 파동이 사라지지 않고 장기 성장률을 점진적으로 떨어뜨리는 등 경제에 계속 나쁜 영향을 미치는 이력현상(hysteresis)이 발생한다고 논문은 분석했다.

이창용 한은 총재는 지나친 재정 확대를 스테로이드에 빗댄 적이 있다. 이달 초 기자간담회에서 “환자가 힘들어한다고 내일, 모레 생각하지 않고 스테로이드를 부어서는 안 된다”고 했다. 전례 없는 저성장 흐름에 대응하기 위해 통화정책과 재정정책이 적절하게 공조해야 한다면서도 재정 투입으로만 문제를 해결하려는 ‘재정 중독’은 경계한 것이다. 스테로이드를 무턱대고 남용하면 내성만 생기고 병을 고치지 못하는 것처럼 재정도 지속가능성이라는 마지노선을 지키는 게 중요하다.

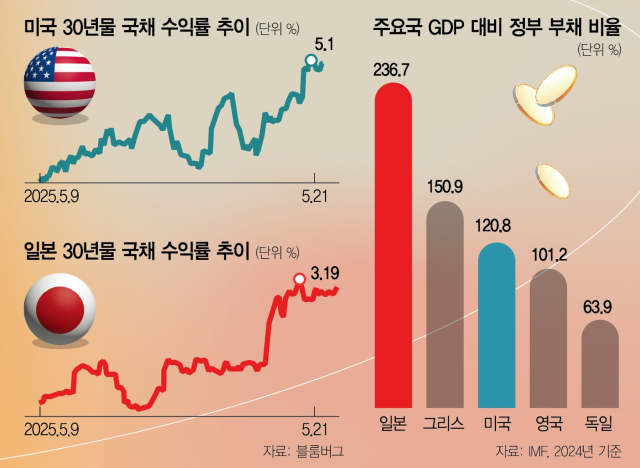

이재명 더불어민주당 대선후보가 지난 21일 인천 유세에서 “나라가 빚을 지면 안 된다는 무식한 소리를 하는 사람들이 있다”며 한국의 나랏빚이 선진국보다 훨씬 적다는 요지의 주장을 폈다. 그의 말처럼 한국의 국가채무 비율은 일부 선진국의 절반 수준이다. 국제통화기금(IMF)에 따르면 올해 예상 국내총생산(GDP) 대비 중앙·지방정부 부채와 비영리공공기관 부채까지 합한 일반정부 부채 비율은 미국(122.5%)·일본(234.9%)·프랑스(116.3%) 모두 100%를 넘긴 반면, 한국은 절반 수준인 54.5%에 불과했다.

그러나 숫자만 비교하는 건 현실을 호도하는 것이다. 우리는 달러·엔·유로를 기축통화로 쓰는 선진국이 아니기 때문에 해외투자자들의 평가에 더 많이 휘둘릴 수밖에 없다. 기축통화국인 미국과 일본조차 재정적자 우려에 국채가격이 폭락했다. 21일(현지시간) 미국 30년물 국채 금리는 5%를 웃돌고 일본의 초장기물 국채 금리도 사상 최고치를 기록했다. 유럽 분위기도 비슷하다. 기축통화국조차 ‘채권 자경단’이라고 불리는 시장의 냉혹한 평가 앞에 전전긍긍하고 있는데 ‘무식한 소리’ 운운하는 건 대체 무슨 배짱인지 궁금하다. 급속한 고령화와 인구 감소로 한국의 나랏빚 증가 속도가 어느 나라보다 빠르다는 점에서 더 긴장해야 한다.

김문수 국민의힘 대선후보의 법인세율 인하 등의 감세 공약도 걱정되긴 마찬가지다. 2023~2024년 2년간 87조원의 세수 펑크가 났다. 지금 같은 저성장이 이어지면 올해도 세수 결손 가능성이 크다. 이런 판국에 감세로 세수가 줄면 무슨 돈으로 수도권광역급행철도(GTX) D·E·F 노선을 임기 내 착공하겠다는 것인가.

한은이 소개한 논문이 무조건 재정을 아끼라고 주장하는 건 아니다. 재정 긴축이 단기적으로 재정수지를 개선할 수 있지만 성장 둔화로 이어져 국가부채 비율이 나빠질 수 있다고 했다. 불황에 재정 허리띠를 졸라맨 윤석열 정부의 정책 실패가 연상된다. 법인세 인하와 같은 친성장 전략은 민간의 투자심리를 회복시켜 경제 성장과 세수 확대의 선순환을 촉진할 수 있으나 정책 신뢰성이 뒷받침되지 않을 경우 효과는 제한적이라고 평가했다. 결국 정책의 신뢰성이 중요하다는 것이다. 대선후보들 모두 곱씹어봐야 할 대목이다.

![[만파식적] 일본판 트러스 쇼크](https://newsimg.sedaily.com/2025/05/22/2GSWCCH3H3_1.jpg)

!['보모'가 된 국가, 부양책에 길들어진 시장...자본주의 위기 불렀다[BOOK]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202505/23/c2b26ffa-6a6e-4de0-8aa8-b9f8ac617332.jpg)

![[사설] “나라가 빚지면 안 된다는 건 무식” 주장하며 기본사회 꺼낸 李](https://newsimg.sedaily.com/2025/05/23/2GSWOX4PY7_1.jpg)

![[에디터 프리즘] ‘선한 정책’의 역습](https://pds.joongang.co.kr/news/component/joongang_sunday/202505/24/41070aa2-78be-4841-bc4f-4992c242cf4b.jpg)