롯데건설이 가덕도신공항 철도 공구를 수주하면서 토목 강자로서 입지를 재확인했다. 하지만 핵심은 여기서 끝이 아니다. 현재 최대 관심 대상인 부지 조성 참여 여부에 대해서는 신중히 검토하는 분위기가 유지되고 있다. 현대건설·포스코이앤씨의 이탈로 공기 연장 여부가 핵심 변수로 떠오른 가운데, 정부까지 이를 긍정적으로 검토하고 있어 가덕도에서 롯데건설이 어떤 '다음 수'를 둘지에 업계의 시선이 쏠린다.

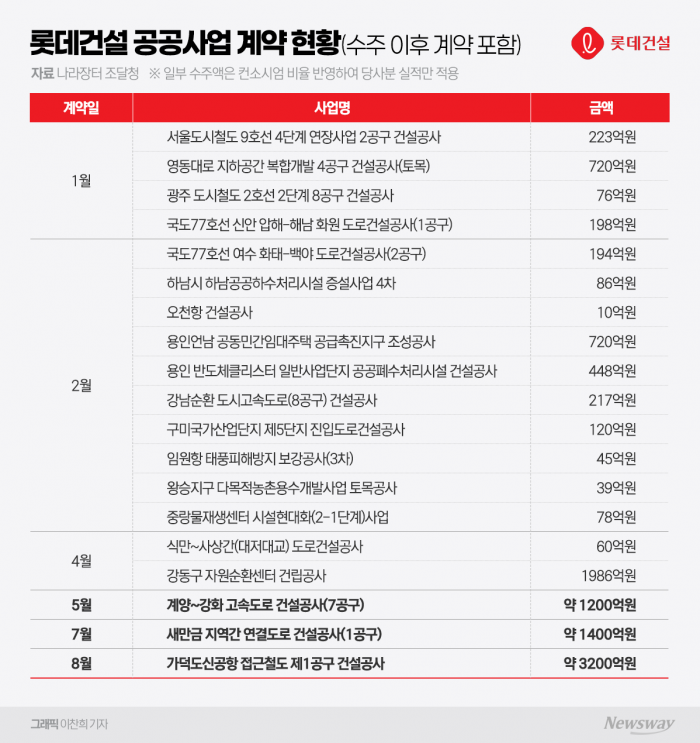

21일 롯데건설에 따르면 올해 공공분야에서 주로 도로·철도 등 토목사업을 수주한 것으로 확인됐다. 지난 5월 '계양~강화 고속도로 건설공사(7공구)'를 시작으로, 7월에는 '새만금 지역간 연결도로 건설공사(1공구)', 이달 7일에는 '가덕도신공항 접근철도 제1공구 건설공사'까지 연달아 따내며 토목 강자로서의 입지를 굳혔다. 그 결과, 올해 상반기 롯데건설은 4000억원 이상 수주 실적을 기록하며 업계 6위를 달성했다.

롯데건설은 도로·철도 분야를 중심으로 안정적인 공공사업 물량을 확보해왔다는 평가다. 조달청 나라장터에 따르면 올해 일부 기존 수주 사업에서 조건 변경이나 추가 계약이 이뤄진 사례도 있는 것으로 전해졌다. 이처럼 안정적 공사 물량과 관급 레퍼런스를 동시에 확보하며 입지를 다져온 모습이다.

이런 가운데 롯데건설이 최근 확보한 가덕도신공항 접근철도 제1공구는 토목 강자로서의 입지를 다시 한 번 각인시키는 상징적 사업으로 평가된다. 턴키(설계·시공 일괄 입찰) 방식으로 발주된 이 공사는 지난 7일 실시설계 적격자 선정을 위한 심의에서 롯데건설 컨소시엄이 경쟁사 한신공영 컨소시엄을 제치고 적격자 지위를 확보했다. 이달 중순 예정된 가격평가까지 통과하면 최종적으로 건설사업권을 따낼 수 있다.

롯데건설은 HJ중공업을 비롯해 해전산업·신진유지건설 등과 컨소시엄을 구성했고, 설계는 유신·삼안·태조엔지니어링이 맡았다. 가덕도신공항 접근철도는 부산신항과 가덕도신공항을 연결하는 복선철도로, 2031년 가덕도신공항 준공 시점에 맞춰 개통을 목표로 한다. 철도공단은 지난해 말 2개 공구에 대한 사업자 선정을 공고하고 올해 1월 PQ(입찰참가자격 사전 심사)를 진행했으며, 1공구는 롯데건설 컨소시엄이 확보했고 2공구는 현재 쌍용건설 컨소시엄과 극동건설 컨소시엄이 경쟁을 벌이고 있다.

롯데건설은 여기서 그치지 않고 가덕도 부지 조성 사업에도 관심을 두고 있다. 다만 현대건설과 포스코이앤씨가 빠진 뒤 공기 연장 여부가 핵심 변수로 떠오른 상황인 만큼, 재입찰 조건이 확정돼야 참여 여부를 결정할 것으로 보인다. 정부도 공기 연장을 긍정적으로 검토하고 있으나, 아직 재입찰 일정이나 세부 조건은 공식화되지 않아 업계의 관심이 쏠리고 있다. 롯데건설 관계자는 "공사비와 공기 등 사업성이 확보된다면 참여를 배제할 이유가 없다"면서도 "조건이 불확실한 만큼 내부 판단에 시간이 필요하다"라고 말하며 공식적인 입장 표명에는 다소 조심스러운 모습을 보였다.

가덕도 부지 조성 사업은 사업비만 약 10조5300억원에 달하는 국내 최대 규모의 인프라 프로젝트로, 활주로·방파제는 물론 해상 매립과 바다 위의 복합 구조 시공이 동시에 이뤄지는 초대형 해상공사다. 업계에 따르면 공사 초기에 확보되는 선수금은 단기 유동성 확보에 도움이 되며, 국책사업이기 때문에 대금 지급도 안정적이라는 점에서 건설사 입장에서는 실익 있는 매력적 기회로 평가된다.

특히 업계에서는 롯데건설처럼 철도·터널·지하공간 등 고난도 토목 경험을 갖춘 회사가 참여할 경우, 이러한 복합 공사 특성을 성공적으로 소화할 수 있을 것으로 기대하고 있다. 실제 롯데건설은 부산지하철, 서울지하철, 경부고속철도, 신안산선 복선전철 등 다수의 대형 철도 프로젝트와 터널 시공 실적을 확보해왔다. 업계 관계자는 "이 같은 성과는 복합적인 고난도 공법과 첨단 기술을 접목한 시공 역량이 뒷받침됐기 때문"이라고 평가했다.

한편, 롯데건설은 최근 분양·착공을 통해 PF(프로젝트 파이낸싱) 리스크를 상당 부분 해소하며 재무 건전성도 강화해왔다. 실제 금융감독원 전자공시시스템에 따르면 롯데건설은 올 상반기 영업이익 409억원, 당기순이익 292억원을 기록하며 전년 동기 대비 수익성이 크게 개선됐다. 부채비율은 197.8%로 200% 아래로 낮아졌고, 차입금 의존도도 20%대를 유지하며 재무 안정성까지 확보했다. 회사 측은 공사 지연이나 부채 비율 증가 같은 위험 요인을 최소화하고, 사업성이 확보된 안정적 프로젝트 위주로 선별 수주에 나선다는 전략이다.