소위 '빅3'로 일컫는 생명보험사 가운데 교보생명과 삼성생명의 수지차 격차가 올해 들어 갈수록 벌어지고 있는 것으로 나타났다. 업계에서는 과거 방카슈랑스(은행에서 보험 판매) 채널에서 판매했던 저축성 보험의 만기 시점이 도래해 역풍을 맞는 게 아니냐는 우려가 나온다. 다만 삼성생명은 회사의 자산 상황을 충분히 고려해 내린 결정일 뿐 수지차 적자 확대에 큰 문제가 없다는 입장이다.

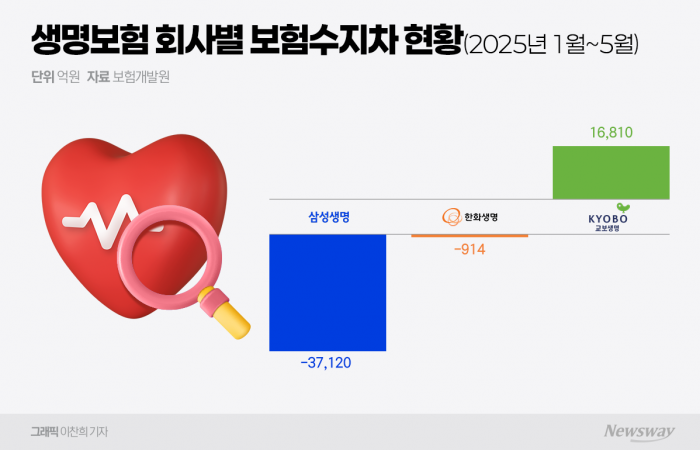

7일 보험개발원에 따르면 올해 1월부터 5월 기준 삼성생명과 한화생명, 교보생명의 보험수지차는 각각 -3조7120억원, -914억원, 1조6810억원으로 집계됐다.

눈에 띄는 것은 삼성생명과 교보생명이다. 양사의 수지차 격차는 올 초 1조5000억원에서 지난 5월 누적 기준 5조3000억원으로 3배 이상 벌어졌다. 특히 삼성생명의 경우 같은 기간 생명보험사 전체 수지차 합계인 -3조6192억원보다도 지급 보험금이 많았다.

반면 교보생명의 경우 같은 기간 2438억원에서 6배 가량 증가한 1조6810억원을 기록했다. 빅3 가운데 수지차 절대값이 가장 낮은 한화생명은 연초 251억원 적자로 출발해 이듬달 5240억원까지 적자 규모가 늘었으나, 지난 5월 기준 914억원까지 적자 폭을 줄였다.

수지차란 보험사가 소비자로부터 거두는 수입보험료에서 보험사고 발생시 지급한 보험금을 차감한 금액을 말한다. 생명보험 이론상 보험사는 계약자에게서 받은 보험료 총액과 보험금 및 사업비 총액이 일치해야 한다는 수지상등의 원칙을 준수해야 한다.

이 때문에 해당 금액이 0에 수렴할수록 보험 산업의 건전성과 가입자들의 권익을 동시에 잘 지키고 있다는 것을 의미한다. 수지차가 음수값을 보일 경우 그만큼 보험사에서 지급한 보험금이 가입자로부터 받게 되는 보험료보다 많이 나갔다는 것을 뜻한다.

업계에서는 올해 삼성생명의 수지차 적자폭 확대 요인으로 2020년 방카슈랑스 채널에서 활발히 판매했던 저축성보험 상품의 만기 시점이 도래한 점을 지목하고 있다. 당시 코로나19 바이러스의 영향으로 대면 영업이 어려워진 생보업계는 대안 채널로 방카슈랑스를 선택해 판매 비중을 늘렸다.

당시 판매했던 저축성 보험 상품의 납입 기간이 5~7년인 점을 고려했을 때, 만기 도래 시 발생한 해지환급금 규모가 현재 영향을 미치고 있다는 설명이다. 실제 2020년 말 기준 삼성생명의 방카슈랑스 채널 초회보험료 비중은 전체의 86.5%로, 같은 기간 한화생명(69.6%), 교보생명(47.5%)에 비해 월등히 높았다.

다만 삼성생명은 수지차 적자 확대가 방카슈랑스와는 무관하다는 입장이다. 생보업계 내에서도 자산 규모가 가장 크다 보니 절대적인 금액이 두드러져 보일 뿐, 실제로는 연초 대비 적자 폭이 오히려 줄고 있다는 설명이다.

삼성생명 관계자는 "회사의 현금성·예금성 자산까지 고려한 영업 전략을 바탕으로 둔 것으로 큰 문제가 될 것으로 보지 않는다"며 "보험료 납입 시점이 보험사별로 각기 다르다는 점도 함께 감안해야 한다"고 말했다.

![DS투자증권 "SK바이오팜 레버리지 효과 극대화…목표주가 상향"[Why 바이오]](https://newsimg.sedaily.com/2025/08/06/2GWIQAJRMY_1.jpg)

![[2025 2분기 실적] 카카오뱅크 상반기 2637억 역대최대 순익…비이자익 경쟁력 제고](https://www.inthenews.co.kr/data/photos/20250832/art_17544608179176_9508f0.jpg)

![엇갈리는 카뱅 주가 전망…“마진 하락 불가피” vs “성장 지속” [줍줍 리포트]](https://newsimg.sedaily.com/2025/08/07/2GWJ78PYG1_1.jpg)

![[속보] SK텔레콤 2분기 영업이익 3383억…전년동기대비 37.1% ↓](https://newsimg.sedaily.com/2025/08/06/2GWIQGWBAP_1.jpg)