홍콩 주가연계증권(ELS) 사태로 위축됐던 국내 ELS 시장에 다시 뭉칫돈이 몰리고 있다. 최근 글로벌 주요 지수가 하락하면서 ELS 쿠폰 수익률(약정 수익률)이 뛰자 일부 상품은 ‘완판 행진’을 이어가는 모습이다. 글로벌 증시 변동성으로 인해 통상 만기가 3년인 ELS의 조기 상환 가능성이 높아지면서 사실상 단기 수익형 투자 수단으로 작동하고 있다는 해석도 나온다.

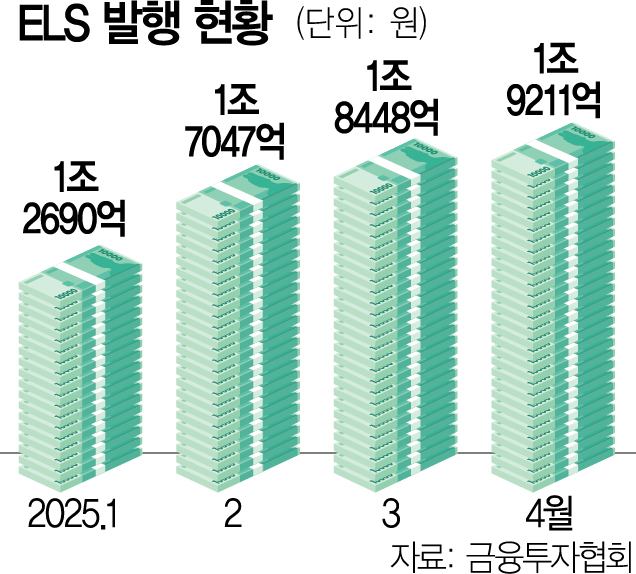

19일 금융투자협회에 따르면 올해 1분기 ELS 발행 금액은 4조 8100억 원으로 직전 분기(3조 9800억 원) 대비 약 21% 증가했다. 분기 단위로는 홍콩 ELS 사태 이후 쪼그라들었던 지난해 모든 분기보다 높은 수준이다. 올해 들어 월별로 살펴보면 △1월 1조 2690억 원 △2월 1조 7047억 원 △3월 1조 8448억 원 △4월 1조 9211억 원으로 꾸준한 증가 추세를 보이고 있다. ELS 발행 상위권 A증권사의 경우 올 들어 5월 중순까지 판매량이 전년 동기 대비 2배 이상 증가했다. 업계 관계 자는 “고액 자산가를 상대하는 프라이빗 뱅커(PB)들 사이에서 없어서 못 판다는 얘기가 나온다”며 “발행 한도를 초과해 안분 배정(투자자가 신청한 금액 전액을 배정받지 못하고 신청자 전원에게 일정 비율로 나눠 배정하는 방식)될 정도”라고 설명했다.

ELS는 기초자산 가격이 일정 수준 이상만 유지되면 약정된 쿠폰 수익을 지급하는 구조의 파생상품으로 낮은 기준가에 발행된 ELS는 향후 지수가 반등할 경우 높은 쿠폰 수익을 기대할 수 있다. 특히 6개월마다 조기 상환 평가일을 두고 해당 시점에 기초자산이 일정 수준 이상이면 원금과 약정 수익을 지급받는다. 이 때문에 최근처럼 스탠더드앤드푸어스(S&P)500 등 글로벌 주요 지수가 조정을 받으면 기준가가 낮아져 향후 지수 반등 시 조기 상환 조건을 충족하기 쉬워졌다는 분석이다.

특히 최근 원·달러 환율이 1300원 대까지 내려오면서 달러 기반 ELS로 자금이 쏠리고 있는 것으로 나타났다. 쿠폰 수익 외에도 환차익까지 노릴 수 있어 일부 상품은 연 10% 이상의 실질 수익을 거둘 수 있기 때문이다. 정인지 유안타증권 연구원은 “1분기 S&P500·유로스톡스50 등 선진국 지수 중심으로 ELS 발행 증가세가 형성됐다”고 말했다.

일각에서는 ELS는 구조가 복잡한 중위험 상품인 만큼 투자에 유의해야 한다는 지적도 나온다. 기초자산이 녹인(Knock-In) 수준 이하로 떨어지면 원금 손실 가능성이 있어서다. 홍콩 H지수 폭락으로 수조 원대 손실을 낸 홍콩 ELS 사태가 대표적이다. 글로벌 시장이 큰 변동성을 띠고 있는 만큼 조기 상환 조건과 환율에 따라 수익률이 달라진다는 점도 주의해야 한다. 김인식 IBK투자증권 연구원은 “최근 1년 기준 ELS 중 77.5%가 3개의 기초자산 연계형 ELS여서 하나의 지수만 성과가 저조하더라도 조기 상환이 무산된다”고 짚었다.

![10개월 만에 돌아온 외국인…AI·전력설비 “사자” 2차전지·바이오 “팔자”[선데이 머니카페]](https://newsimg.sedaily.com/2025/05/18/2GSUFZDG2Q_1.jpg)

![[주식 초고수는 지금]'6만 전자' 기대감…삼성전자 순매수 1위](https://newsimg.sedaily.com/2025/05/19/2GSUX76XEV_1.png)

!['흑전' 금호건설, 부채비율 650%급증 이유는…'착한부채' 선수금 탓[시그널]](https://newsimg.sedaily.com/2025/05/18/2GSUGKNUOF_1.jpg)