(조세금융신문=고승주 기자) 종합소득세 누진세율을 회피하기 위해 강의료를 기계적으로 기타소득으로 신고하면 가산세를 부과받을 수 있다.

국세청은 7일 이러한 내용의 신고내용 확인 사례를 공개했다.

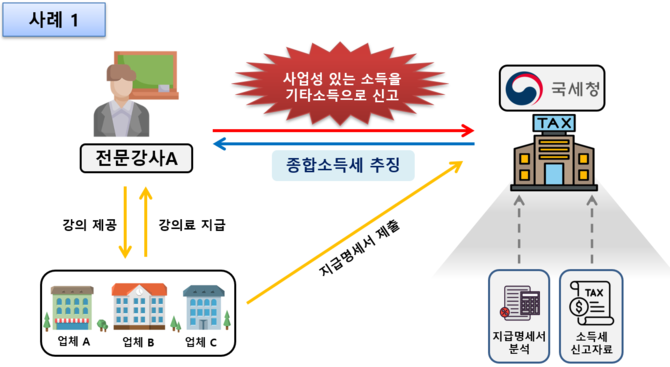

전문강사 A는 여러 업체에 강의를 제공하고 강의료를 받았다. A에게 강의료를 준 업체들은 강의료에 대해 기타소득으로 원천징수했다.

이에 대해 A도 종합소득세 신고 시 소득 종류를 기타소득으로 신고했다.

기타소득은 세율이 20%(지방소득세 제외)인 반면 종합소득세율은 6~45%의 누진세율을 부과받는다.

일회적으로 발생하는 수익은 기타소득에 해당하지만, 고용계약이 없는 사람이 계속적・반복적으로 용역을 제공하고 지급받는 대가는 사업소득으로 신고해야 한다. 예시를 들자면, 1년에 한 번 잠깐 했다면 기타소득, 주당 수 회씩 강의로 돈을 벌었다면 사업소득에 포함된다.

국세청은 A가 자의적으로 기타소득으로 분류했다고 판단, 사후검증 과정에 착수했다.

국세청은 업체들이 국세청에 제출한 지급명세서를 분석한 결과 전문강사 A는 고용관계 없이 여러 업체에 강의를 계속적・반복적으로 제공한 것을 확인, 용역제공에 사업성이 있다고 판단하여 종합소득세 해명안내문을 발송했다.

전문강사 A는 사업성을 시인하고 기타소득을 사업소득으로 변경, 가산세와 함께 종합소득세 수정신고했다.

[조세금융신문(tfmedia.co.kr), 무단전재 및 재배포 금지]

![[전문가 칼럼] 2024년 귀속 종합소득세 절세전략 -부동산임대업 하는 개인사업자가 알아야 할 Tip](https://www.tfmedia.co.kr/data/photos/20250519/art_17465977252479_fe90bb.png)

![[이승호 교수의 시론] 불법치과문제](https://www.dentalarirang.com/news/photo/202505/44395_75290_434.jpg)